Munkáltatói lakáshitel támogatás 2019

A kormány megszüntette szinte az összes többi cafeteria-elem adókedvezményét 2019. január 1-tőla Szép-kártyák kivételével. A bölcsődei, az óvodai és a családi napközis cafetéria adómentességét hagyták még meg, a többi elem után 5 százalékos adót kell fizetni.

2019. január 1-től megszűnik a munkáltatói lakáshitel támogatások adómentessége. Mint ahogyan hatályon kívül helyezik 2019. január 1-től a munkáltató által nyújtott mobilitási célú lakhatási támogatást is.

A személyi jövedelemadóról szóló törvény 1. számú mellékletének 2.7 pontja, valamint a lakhatási támogatásról szóló 2.11 pontja és a további, ehhez kapcsolódó fogalmakat magában foglaló 9.3 pontja is 2019. január 1-től hatályon kívül lett helyezve, így az adómentes munkáltatói lakáscélú támogatás folyósításának szabályairól szóló15/2014. (IV. 3.) NGM rendelet is okafogyottá vált.

A kölcsön azonban 2018. december 31-ig még adható adómentesen, maghatározott szabályokkal.

Vagyis, még 2018. dec. 31-ig ki kell folyósítani és a lakás vételárát pedig teljes egészében legkésőbb 2019. március 31-i időpontig ki kell fizetni. 2019. január 1 napjától indított utalások esetén már jövedelemként adózik.

Az adómentes munkáltatói lakáscélú kölcsön feltételeiről szóló külön rendelet szabályozta a munkáltató által nyújtott ilyen célú juttatások feltételeit. Minden esetre nagy könnyebbség volt egy dolgozónak, ha a munkáltatója ilyen formában tudott nyújtani számára segítséget.

A munkáltatói lakáscélú hiteltörlesztésről szóló jogszabály még tavaly lépett hatályba. A hiteltörlesztés terhe alatt lévő munkavállalóknak támogatást nyújthat ez a fajta segítség, amit ily módon adhatott a munkáltatója.

Adómentesen adható lakáscélú hiteltörlesztési támogatást szabályzó rendelet 2014. április 4-én lépett hatályba. A korábban életbe léptetett szabályokat kiegészítették, hogy a hitelintézettől lakáscélú felhasználásra, vagy ha olyan munkáltatótól vett fel valaki hitelt, ahol még korábban dolgozott, akkor annak törlesztéséhez is lehet(tett) kérni támogatást.A jogszabályba belevették a hitel és kölcsönszerződések visszafizetésére kötött újabb hitel és kölcsönszerződést is, a munkáltatókat pedig úgy ösztönzik erre, hogy adómentesen nyújthatnak a hiteltörlesztéshez támogatást a munkavállalóiknak.Adómentessé tették a munkáltató által nyújtott, lakás céljára felhasználható, a munkavállalónak hitelintézet vagy a kincstár útján, – igazolása alapján nyújtott – vissza nem térítendő támogatást is, ha a vételár vagy a teljes építési költség 30 százalékát nem haladja meg.Abban az esetben, ha több munkáltató is nyújtott ilyen támogatást, meg volt határozva a támogatás összeszámított összeghatára. Ezt úgy számolják, hogy a legutolsó folyósítás évétől visszafelé számított négy évet veszik. Ezekben az években pedig összesen legfeljebb 5 millió forint lehet.

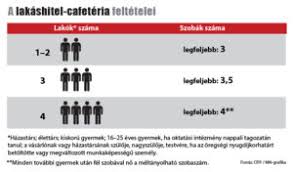

A hitelhez kapcsolódó lakásigény meghatározása a 2016. december 29-től hatályos rendelkezés szerint az Szja tv. 1. sz. mellékletében foglaltak szerint kerülhet meghatározásra, mely szintén hatályon kívül van 2019. január 1 napjától.:A méltányolható lakásigény mértéke: az együtt költöző, együtt lakó családtagok /az igénylő és családtagjai (élettársa, házastársa, kiskorú, 16. év alatti gyerek, és a nappali tagozatos 25. évét be nem töltött gyerek, szülő, nagyszülő, testvér, csak hogy a leggyakoribbakat említsük csak…stb./számától függően: 1-2 személy esetében: legfeljebb 3 lakószoba,3-4 személy esetében: legfeljebb 4 lakószoba. és minden további személy esetében 1 lakószobával nő a lakásigény.

Nem minősül lakószobának a lakóhelyiség, ha hasznos alapterülete max. 8 nm. A lakószoba max. 30 nm, legalább egy 2 méter széles – ajtó és ablak nélküli – falfelülettel rendelkező lakóhelyiség.két szobának számít a 30 nm-nél nagyobb helyiség.

Ha a lakás „amerikai konyhás” és a nappalis-étkezős konyha rész 60nm-nél nagyobb, akkor az két szoba. 8 és 12 nm közötti lakóhelyiséget egy lakószobaként kell figyelembe venni.

Ha három vagy több gyereket nevel a család, akkor minden személy után az alsó határ fél lakószoba, de legfeljebb három lakószoba pluszt jelent, felső határ egy lakószoba plusz. Két félszobát egy szobának kell számítani a fenti szabályok szempontjából. Ezekhez a lakásigényekhez tartoznak árak is, amit szintén rendeletben tesznek közzé és melyek változnak annak függvényében, hogy a lakás Budapesten, vagy más városban van.

Az 15/2014. (IV. 3. NGM rendelet) megalkotása tette azt lehetővé, hogy gyakorlatban is megvalósulhassanak ezek a munkáltatói lakáshitel törlesztési adómentes támogatások.

2017. január 1-től hatályos együtt költöző, együtt lakó családtagok meghatározása, mely a korábbiakhoz képest kiegészült:a támogatást igénylő munkavállaló, Ptk. szerinti közeli hozzátartozói, házastársának közeli hozzátartozói, élettársa és annak közeli hozzátartozói, (ha együtt költöznek az adott lakásbaéséletvitelszerűen együtt laknak)

Fiatal gyermektelen házaspárnál a méltányolható lakásigény meghatározásánál együtt költöző, együtt lakó családtagként legfeljebb 3 születendő gyermeket, 1 gyermekesnél további 2, míg 2gyermekes esetében további 1 születendő gyermeket is számításba lehet venni. Fiatal a házaspár a lakáscélú munkáltatói támogatás igénylésekor egyikőjük sem töltötte be a 40-et.

A munkáltatói lakáscélú támogatás adómentességét egyrészt a bank vagy az Államkincstár által kiállított igazolás, és a munkavállaló saját lakásával (tulajdonos vagy résztulajdonos v. haszonélvező) kapcsolatos körülményeket igazoló okiratok, bizonylatok igazolják. (Ezeket az igazolásokat jó, ha időben beszerzik a munkáltatók, hogy ha időközben megszűnik a munkaviszony, később problémás lehet.)

A vásárlás, építés, bővítés, korszerűsítés – kivéve a felújítási hitel – céljából felvett kölcsön az, ami a rendelet hatálya alatt áll, vagyis ezekre adható a támogatás. A nem jelzálog alapú, de amelyet egyértelműen lakáscélú felhasználás céljából kötöttek, szintén ide tartozik. Továbbá az előzőekben írt kölcsönök visszafizetésére kötött, pl. a gyűjtőszámla-hitel is ide sorolandó.