Hitelfelvétel és hitelbírálat 2026 – változtak a szabályok és a feltételek! Sokan tervezik, hogy az új évet...

Hitel

108 milliárd forint keretösszegű vissza nem térítendő pályázat indul Magyarországon! A Kormányinfón Vitályos Eszter az otthonfelújítási program...

Hitelkiváltás ingyen! Bárlistásoknak is >>> Elindult az az időszak, amikor ingyen válthatják ki a lakáshitelüket a forintosításon...

Lakáshitel feltételek 2018/2019 – Hitelre vennél új lakást? Az új lakás vásárlásnál számos dologra kell figyelni, az...

Ingatlanvásárlás önerő nélkül 2018 >>> lakásvásárlás pénz nélkül! Mik a feltételek… Hol kap az ember lakáshitelt jelenleg...

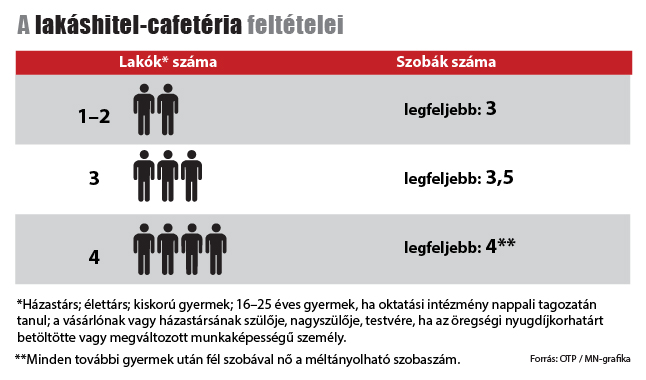

Cafeteria lakáscélú támogatás 2019 – Munkáltatói lakáshitel támogatás A vállalkozások 5 millió forintig adómentesen támogathatják dolgozóik lakáshitel...

Lakáskassza, lakástakarék 2018: 720 ezer forintos vissza nem térítendő állami támogatás Szinte nincs olyan, aki ne tudná,...

DEVIZAHITELES MENTŐCSOMAG 2018 >> Ennyi devizahitelest mentenek meg 2018-ban! BEJELENTETTÉK HIVATALOSAN IS! Ennyi bedőlt lakáshitelest mentenek meg...

FIGYELEM >>>Még öt napig igényelheted az 50 ezer forintos állami támogatást >>> Részletek a cikkben >>> A...

Hitel BAR listásnak 2016! Ne dőlj be, ilyen hitel nincs! Nap mint nap találkozunk olyan hiteligénylőkkel, akik...