Lakáscafeteria 2019 Lakáscafeteria, vagy más néven munkáltatói lakbér illetve lakáshitel hozzájárulás összefoglaló néven, mely a korábbi években...

Cafetéria

Cafeteria 2019 – így változhat a béren kívüli juttatás!!! Nagyon megváltozik 2019-től a dolgozói juttatásokra adható kedvezmények...

Mutatjuk: ezek a gyerekek kapják ingyen a tankönyveket Szeptembertől – > Ingyenes tankönyv 2018/2019 tanévben >>> Mutatjuk:...

Iskolakezdési támogatás 2018 Az iskolakezdési támogatás a bruttó minimálbér 30 %-ának erejéig adható. A támogatást a munkáltató...

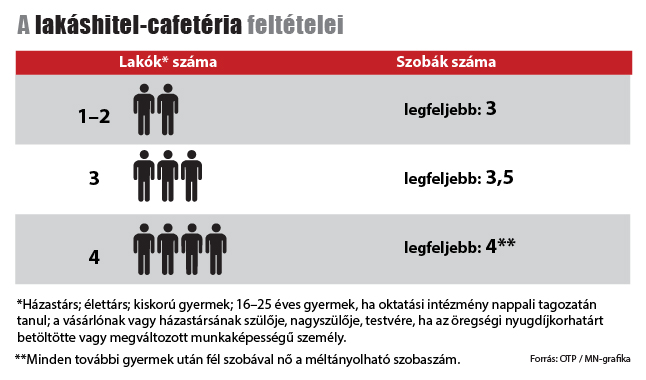

Cafeteria lakáscélú támogatás 2019 – Munkáltatói lakáshitel támogatás A vállalkozások 5 millió forintig adómentesen támogathatják dolgozóik lakáshitel...

Cafetéria 2018: bővül az igényelhető szolgáltatások köre A tavalyi évhez képest idén nem változik jelentősen a cafetéria-rendszer,...

Havi 20 ezer forint lehet az új cafeteria-rendszer értékhatára 2017-től! Havi 20 ezer forint lehet az új...