Sokan kapnak napokon belül a számlájukra 205 ezer forintot! Sokan kapnak napokon belül a számlájukra 205 ezer...

hirkozpont

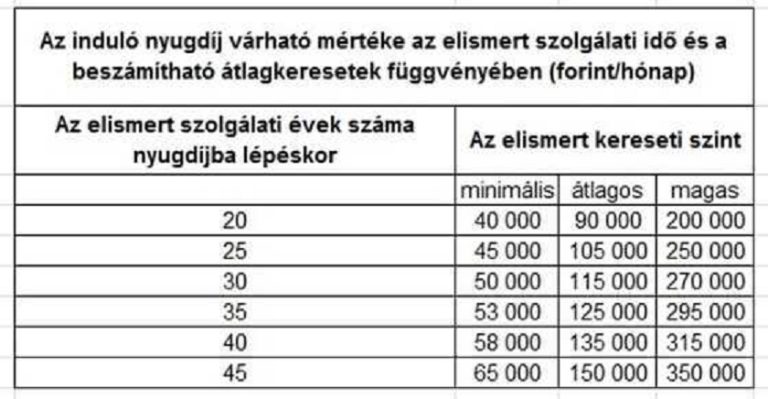

Szolgálati idő számítása 2025 –így fogják kiszámolni a nyugdíját! Szolgálati idő számítása 2025 –így fogják kiszámolni a...

Havi, heti, napi és az órabér 2025-ben!Itt vannak a pontos összegek! Havi, heti, napi és az órabér...

Nyugdíj melletti munkavégzés: szabályok amikről mindenkinek tudnia kell 2025-ben! Nyugdíj melletti munkavégzés: szabályok amikről mindenkinek tudnia kell...

2025-től változik a villanyóra-leolvasás! Így változik az elszámolás: 2025-től változik a villanyóra-leolvasás! Így változik az elszámolás: 2025....

Egyszeri segély 2025 – Akár 120 ezer ft is igényelhető, íme a részletek! Egyszeri segély 2025 –...

Figyelem! Ezért a 100 forintos érméért most 400 ezer forintot adnak! Figyelem! Ezért a 100 forintos érméért...

Majka hatalmas koncertet adott! Majka hatalmas koncertet adott!Pénteken és szombaton is Aréna-koncertet adott, illetve ad Majka. A...

Döntött a kormány! Így változik most a márciusi nyugdíj! Döntött a kormány! Így változik most a márciusi...

Vége! Eltörlik az óraátállítást, itt a dátum! Vége! Eltörlik az óraátállítást, itt a dátum! Itt a friss...